赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

在医药界,有两大比较强大的集团神秘顾客应用,分辩是复星集团和广大集团。

天然比拟之下复星的盘子更大,包括医疗、金融和生存三大板块皆有等闲布局。

广大集团波及面莫得这样广,主要采集在旗下的四大金刚“华东医药、广大医药、广大生命科学和雷允上集团”。

华东医药是中枢,亦然本文分析的主角,在A股上市。

广大医药主要作念原料药,而且由于某些品类竞争力实在太强,导致形成了左右被重罚,当今业务板块也彭胀比较多,尤其是RDC家具方面,大有国内争霸的趋势,在港股上市。

广大生命科学旗下有四大究诘所,业务尽头广,有血液成品领域的成皆究诘所,疫苗领域的南京究诘所,化学制药领域的武汉究诘所,微生态领域的杭州究诘所。

而且成绩还可以,比如血液成品,众所周知的前三是天坛生物、华兰生物和上海莱士。

其实广大蜀阳药业的白卵白市集,在国内亦然排第五的。

至于临了一个“雷允上”,别看这个名字好像少许皆欠亨顺,是作念中药的,而且如故老字号,我国四大药堂之一。

首创东说念主叫雷大升,字允上,雷允上等于这样来的,是“吴门医派”的集大成者。

这四大金刚的布局,险些涵盖了医药行业的通盘中枢板块,可见广大集团的蓝图之大。

天然华东医药是当之无愧的大哥。

泰山队12月1日从济南出发前往韩国,全队抵达韩国后休息调整,2日开始训练。距离亚冠小组赛和横滨水手的比赛还有超过10天时间,泰山队有足够时间准备,崔康熙本次选择前往韩国集训,不只是为亚冠小组赛做准备,还要为冬训做统筹安排。按照惯例,中超各队12月份就要开启冬训,这一阶段的冬训以体能储备为主,泰山队由于还有比赛,所以整个冬训的节奏也要调整。

蒋春阳:上期命中一等奖揽1111万,擅长三区比和奇偶比的分析,通过龙头凤尾的判断助力大奖,预测命中大乐透一二等揽1198万,今晚继续冲击大奖![查看今日推荐]

一、公司

华东医药在六十几年前,亦然一家国营的老药厂。

但是发展一直不怎么好,一直到90年代,依然也仅仅分娩“土霉素、庆大霉素和螺旋霉素”的小厂,每年皆唯有浅薄的利润。

到1992年,工场效益越来越差,一位要害东说念主物的出场,扭转了这一切,那等于“李邦良”。

其实李邦良并不是相关专科出生,毕业于南京理工大学的火箭弹专科,没意想铸成大错之下转行进入了医药行业。

他上任之后,立马入辖下手改进,可以说是指挥华东医药进行了二次创业。

但是公司基础底细太薄,根柢莫得研发实力,其实以前咱们险些莫得西药实力,皆是先靠代理或者联合,逐渐经受海外工夫,才有了今天。

华东医药雷同如斯,1994年就最初和默沙东联合,引诱“杭州默沙东制药”,可以说翻开了杭州通盘这个词医药国际化的款式。

随后那些年,公司主要围绕中枢大单品“阿卡波糖和百令胶囊”,事迹尽头好,单品销售很快破10亿。

当今“百令系列”家具皆如故公司的重心。

2000年上市之后,一直皆保合手比较好的增长,十年时辰,营收破百亿。

在此时期,由于进展优异,母公司曾屡次想重组注入更多财富,比如前边提到的雷允上药业、广大制药和蜀阳药业的部分股权,打包注入华东医药。

方向也很浅陋,广大集团天然是但愿盘子更大,不外很暴戾的,华东医药看成子公司,竟然拒却了。

原理也很赤裸,说那几家公司诚然皆是手足,但是才略实在太弱了,跟不上我的次序,非要整在一说念,只会拖咱们原激动的后腿。

而且这类步履还不啻一次,是以好多东说念成见笑广大集团,说教导不动底下的东说念主。

其实这个时候的华东医药,研发才略并不怎么样。

百令胶囊是基于中药,而阿卡波糖也不是我方研发的。

早在2002年,从手足公司那,以不到2500万的价钱买总结的。

不外这笔买卖尽头值,十几年后,阿卡波糖的销量就破10亿,而且还卓著了原研药“拜唐苹”。

不仅是这两个家具,早期好多家具,皆是集团负责安排研发,研发得手了,华东医药就买总结。

这个模式很好地灭绝了研发失败的风险,众所周知药品的研发得手率是很低的,华东医药可以说是躺在一座金山内部。

是以2011年后,公司贯穿9年的净利润增长皆很好。

如上图所示,那9年,每年皆保合手了20%以上的同比增长。

这得益于公司很强的营销才略,在行业里,当今依然还有“华东营销铁军”的外传。

2020年和2021年的增速很惨,其实收入如故可以的,营收波动很小,净利润增速波动大,主如果因为基数小。

2019年净利润也才29亿,着落到2021年的23亿,少了6个亿。

其时公司的拳头家具“阿卡波糖”在集采中落标,因为原研药“拜唐苹”的市集份额一再萎缩,实在看不下去了。

一气之下,报出了0.18/元的超等廉价,按照竞标规定,卓著最廉价1.8倍的,就出局。

这招太狠了,恰好阿卡波糖是华东医药的一条腿,这显然等于冲着打残去的。

简单情况下,这确乎很危急,市集也给出了判断,本日就跌停。

因为寰球皆知说念华东医药的家具很单一,就那么几款药,卖得好的等于百令胶囊和阿卡波糖,2019年阿卡波糖的销售卓著30亿,如果这一块没了,一定是公司无法承受的痛。

但是好在这样多年打造的营销铁军,是有真技艺的。

上图是2020年公司年报内部,董事长“吕梁”写给激动的致辞。

我用红色框出来的,阿卡波糖的市集份额并莫得着落,成都汽车销售满意度调研院外和零卖市集占比不休擢升。

这个才略真的不是一般的强,竟然硬生生靠院外市集,补上了院内如斯大的耗费缺口。

这里主要有两个原因。

第一个是“拜唐苹”可能我方也没预意想,需求竟然这样大,大到我方供不应求,导致好多场所皆缺货。

第二个是前些年华东医药依然重心布局了院外市集,比如社区、药店、民营病院等等,也等于好多患者院内看病,院外买“阿卡波糖”。

这可真的无缺地讲明了一句话:

契机老是留给有准备的东说念主。

其实代价亦然挺大的。

看上图这个销售用度,家具履行花了25.5亿,径直增长了20%。

趁机提一下,华东医药的职工数目增长不少,但是职工薪酬却着落了。

这也从侧面证实了“销售铁军”的苍劲,不靠工资驱动,靠体系取胜。

天然华东医药也缔结到永久依赖大单品风险太大,是以2018年的时候,李邦良就说:“本年启动,咱们靠近的最大挑战等于转型。”

不外之前转型速率很慢,近两年才有所加速,而且同期进攻翻新药和医好意思。

可能公司以为之前太慢了,速率一朝拿起来,霎时变成“BD狂东说念主”,短短一年时辰内,竟然有卓著20个BD神气。

至于医好意思领域,华东医药其实早在2013年就有布局,其时就代理了韩国LG的伊婉系列玻尿酸填充剂,认澄澈入该领域。

不出门说念是在2018年,收购英国的Sinclair,随后推出鼎鼎着名的“仙女针”伊妍仕。

据说与爱好意思客的“童颜针”比拟,仙女针成果保合手时辰更长。

2020年又入股韩国的Jetema,拿到A型肉毒素的独家代理。

还有2021年又收购了西班牙的“HighTech”,获取了冷冻溶脂和激光脱毛等流行家具。

还有多起这样的收购或者入股,这两年华东医药在医好意思领域的布局可谓是很高频。

包括最近很火的减肥药,本年7月份,华东医药发布公告,“利拉鲁肽打针液”肥美或超重相宜症获批,这关联词国内第一个同期获批糖尿病和减重的药。

不外这个家具亦然BD药,并不是华东医药我方翻新研发出来的。

到现时为止,“营销+BD”依然是华东医药的两把中枢刀兵。

从华东医药通盘这个词发展历程能看出来,公司的进阶旅途很了了,从营销到仿制,然后再转BD,临了我方翻新。

天然,似乎多家医药企业皆是这样过来的。

二、业务

华东医药的业务比较多,主要有医药工业、医药生意、医好意思、工业微生物这四个板块。

拳头家具主如果如故前边说的百令胶囊和阿卡波糖两大单品。

1、百令胶囊

这是一款中药,主要因素是冬虫夏草。

不外不要歪曲,他领受的是“发酵冬虫夏草菌粉”,是以准确来说,是冬虫夏草菌丝体干燥粉末。

也等于唯有冬虫夏草内部的“虫”,莫得“草”。

现实上与简直的冬虫夏草如故有很大区别,冬虫夏草价钱尽头腾贵,现时也还无法东说念主工栽培。

但是虫草菌是可以东说念主工栽培的,而且价钱很低廉。

主邀功能是补肾和补气,天然其他扶助功能也有一大堆。

访佛家具其实好多,但是收录进《中国药典》的唯有两款,一款等于百令胶囊,另一款是金水宝。

这两个东西皆比较受迎接,在民间被放大了,有点“全能药”的嗅觉。

百令胶囊可以说依然畅销了十几年,如今对公司营收的孝敬,早依然卓著30亿。

但是毛利率有所着落,因为2021年的医保计划,着落了33%,0.5g的步调,重庆第三方市场调研公司价钱降到了1.03元。

但是我翻看了频年的无数医疗计谋,百令胶囊好像依然退出了临床诊治。

不外这样多年的市集栽培,百令胶囊依然成为了繁多患者的常备药,影响似乎也不是很大。

把柄机构统计的数据,昨年病院端中成药名次前十内部,百令胶囊依然稳居榜首,卖了18个亿,不外下滑了不少。

金水宝有反超的趋势。

华东医药由于家具比较少,是以没能排进企业榜前三,被济川药业、江苏康缘和天士力抢走了前三名。

济川药业旗下的赤子豉翅和蒲地蓝,基本上亦然无人不晓。

百令胶囊销售额的下滑,主要如故降价较大形成的,但是销量并莫得下滑。

而且院外自用度药群体尽头强大,好多东说念主依然习气成天然。

2、阿卡波糖

这是一种葡萄糖苷酶扼制剂,国内最畅销的降糖药。

前边讲了阿卡波糖2020年由于原研药厂家“拜耳”在集采竞标中,报价太低,导致华东医药的阿卡波糖落第。

其时入选的有两家,拜耳的报价0.1807元/片最低,还有一家“绿叶制药”,报价0.32元/粒。

而华东医药报价0.43元/片,是这四家内部最高的,是以落第了。

这几年“拜耳”一直皆是大哥,销量占比拿走了58%,华东医药一直皆是老二,占了21%的市集份额。

而且昨年的13省定约集采,华东医药也如故续标了,中标价钱此次有教导了,适值0.18元/片。

这种药是诊治糖尿病的殊效药,市集尽头大。

全全国有卓著1.7亿的糖尿病患者,咱们中国占了大部分,2017年就卓著1.3亿。

这个病其实很约束,必须合手续用药才行,而且吃饭的时候和药一说念吃,成果才最佳。

拜耳的本意可能是想用这种顶点的花样,把竞争敌手一次给打趴下。

没意想我方的销量太好,毕竟原来买61元一盒,降到唯有5.4元一盒,是以好多地区皆卖断货。

不外代价亦然不小的,那一年公司二季度事迹大幅度下滑。

是以跟着自后续标价钱广泛很低,拜耳废弃了这种顶点廉价,自后的报价高潮到了0.25元/片。

这样一来,国产药更低廉,但是原研药的品牌力确乎要强好多,是以现时依然如故无数奢华者选拔用“拜耳”。

当今年青东说念主的饮食问题越来越不健康,咱们的糖尿病患病率高潮速率很快,而且年青化越来越严重。

糖尿病被称为“慢性病之王”,是挑升想真谛的。

天然糖尿病把柄进度分为不同类型,如果按照“II型糖尿病”的数据,我国的患病率高达11.2%。

也等于每10个东说念主内部,就有一个糖尿病患者。

而且在确诊之前,一般还有一个血糖高潮的历程,这个时辰有长有短,处于这个时期的东说念主,等于糖尿病前期患者,亦然患者。

如果算向前期患者,这个数据卓著4亿,尽头夸张。

如果再算上异日老年化雷同会提高糖尿病概率,这个市集之大,超出好多东说念主的遐想。

华东医药只需要稳住基本面,施展销售铁军的上风,把品牌力提上来,这块业务就还有很大的增漫空间。

3、GLP-1

可能在本年之前,好多东说念主对“GLP-1”这几个字符并不熟谙。

全称是“胰高糖素样肽-1(glucagon-like peptide-1)”,是以简称为GLP-1。

最启动火起来,是因为这亦然一款很好的“降糖药”,家具也比较多,比如司好意思格鲁肽、利拉鲁肽、艾塞那肽、艾塞那肽微球、度拉糖肽等等。

其中“司好意思格鲁肽”是诺和诺德旗下的新款家具,属于“利拉鲁肽”的二代家具。

利拉鲁肽需要每天用药,司好意思格鲁肽升级后,只需要每周用一次药。

原来这些药在减糖领域没那么火,但是近两年的减肥成果,推上了风口浪尖。

华东医药的利拉鲁肽在本年7月份获批减重相宜症,这关联词国内第一款获批的GLP-1类减肥药。

减肥药之是以这样说,因为当今的住户生流水平远远高于以前,雷同擢升上来的,还有体重。

我国的肥美率卓著50%,也等于有一半东说念主超重。

这个步调如故太严格,我倾向于《中国肥美患病率及相关并发症》公布的数据,肥美率八成14%傍边。

这也很大了,咱们14亿东说念主,也等于有2亿个胖子。

太胖了其实是很不欢然的,也影响形骸,天然更紧迫的是也会带来健康风险。

险些通盘东说念主皆是既但愿能畅快享受好意思食,又还能不长胖。

是以减肥药市集,异日还有很大空间。

这个空间不仅仅在国内,全球皆有这个需求。

华东医药当今诚然刚推出不久,但是销量似乎不低,从7月份以来,销量已冲突5万瓶,价钱并未低廉,零卖价310元/支。

现时华东医药正在研发多款升级版,依然在临床阶段。

其他家具就不逐一细讲了,下次分析再补充。

三、事迹

近两年华东医药的事迹皆还可以。

前三季度营收304亿,同比增长9.1%,归母净利润22亿,同比增长10.5%,计算现款流净额22.5亿,同比增长70.4%。

按照昨年和本年的事迹进展,依然完全走出了那次落标的暗影。

而且毛利率还保合手得很好。

在2020年之前,毛利率每年皆增长,达到顶峰的33%。

这两年因为集采降价等原因,有所着落,但是也雄厚在30%以上。

而且由于很好的现款流,公司的欠债率一直不高。

与早年72%的财富欠债率比拟,如今着落到38.4%,财务景况比较健康。

总欠债130.5亿,永久欠债尽头少,主如果流动欠债。

而且应答款占了十足大头,这是医药行业的共同特征。

一般皆是两个中枢科目,一个是账期形成的应收款和应答款比价高。

因为病院的账期皆是一年结算一次,企业雷同对于下流供应商也会有一个账期。

另外售售用度是通盘医药公司的利润吞吃地,这个开支有一部分会“后置”。

也等于永久互助,病院结算时辰又比较长,是以给出去的销售用度也有很大一部分是“待结算”状态。

依然结算了的天然属于销售用度,还没结算的,也会放在应答款内部,好多皆属于其他应答款。

华东医药的其他应答款,一年比一年多,这亦然销量加多,范围扩大的势必终结。

唯有那种地位尽头强势,简直属于我方开发的原研药,家具又不愁卖,也等于研发用度比销售用度高,才可能莫得这个表象。

莫得谁不但愿我方的家具皆跟茅台一样,但是仿制药是无论怎么也莫得这个待遇的。

是以这亦然近几年国内翻新药这样火的原因。

华东医药现时也在布局翻新药,研发参加诚然金额不是很大,但是占比亦然不低的。

本年前三季度研发用度8.4亿,同比增长6.7%。

如果加上依然成本化的,本年医药工业研发参加16.5亿,其中径直研发开销10.2亿,同比增长17%。

比拟于利润来说,也不算吝啬,主如果作风积极了好多,现时诚然主要如故在发力BD要,但是按照公司的狡计,下一步详情是转型纯自研的。

本年的翻新家具管线已达到60项,其中自主研发神气卓著50%,对于具体研发情况,在公告内部皆有,感兴味的可以去望望。

四、总结

华东医药最大的看点,是在医药翻新和医好意思两个板块。

传统仿制药板块的利润,昭着会受到合手续打压,也曾的阿卡波糖大单品集采事件,可以视为华东医药的一个分水岭。

天然,如果按照复权后的股价,华东真谛真谛的市集进展,是远远好于其他医药股的,险些处于合手续底部抬升的状态。

而支合手股价的要害因素,等于上头提到的翻新药和医药的预期。

两个皆是黄金赛说念。

而对于医好意思这个赛说念的布局,很昭着公司还在加速,比如11月14日华东医药全资子公司欣可丽好意思学出资1.5亿认购重庆誉颜4.29%股权。

同期,与重庆誉颜签署《独家经销条约》,获重组A型肉毒毒素YY001在中国大陆、香港和澳门特等行政区医好意思相宜症的独家生意化职权。

华东医药从国内海外两个方面对于医好意思工夫的渗入和布局,是公司合手续发展的根基。

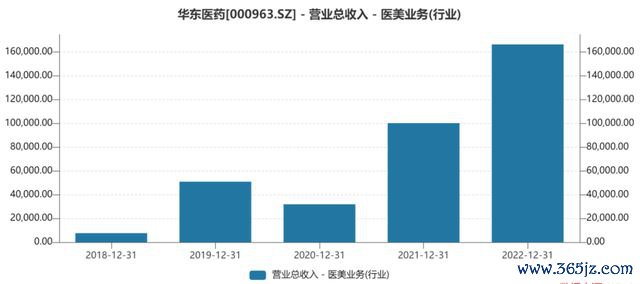

而公司昨年的医好意思收入的独处收入,依然卓著16亿元东说念主民币,成为国内医好意思的主流玩家。

再看翻新要的研发这块:

公司在2015年集采音问出来之后,就重心布局研发,最近几年贯穿督察在10个亿高下的研发参加。

受制于公司销售和利润的放缓,但是研发的金额,依然如故保合手可以的,相对于医药制造来讲,这个占比并不算低。

另外,医药工业板块也在逐渐走出高潮趋势。

尽管最近3年因为集采的原因收入放缓了,但是举座比例是比较雄厚的。

自从2019年医药制造这块高潮到30%以上之后,就一直督察着莫得低于30%,尽头阻遏易。

本年前三季度,华东医药工业板块已毕营收89.9亿元(含CSO业务,+9.5%)。

还有一个比较好的数据是,公司的扣非归母净利润18.4亿元,扣非净利润的增速大于营收,利润率启动逐渐改善。

我个东说念主认为,华东医药中枢品种多数已完成集采降价,异日几年存量家具及尚未参与集采家具压力缓缓出清,集采对于公司的影响将会越来越像,也将成为畴昔式。

异日,公司翻新品种聚焦肿瘤内分泌、自免三大中枢诊治领域,利拉鲁肽、淫羊藿素胶囊、阿格列汀等新品驱动。

另外,迈华替尼、IMGN853、QX001S等品种紧随其后,扫尾2023H1公司已储备在研翻新药及生物访佛药神气51款,翻新转型逐见见效。

既然华东医药的异日看点在于翻新药和医好意思,医好意思正在快速发展,市集详情是没问题的。

而翻新药的部分,经过多年的合手续参加,公司一二三期临床药皆有丰富的储备,现时也行将进入到得益期。

无论从哪方面看,皆是一家值得重激善良的公司。

我作念了底下这张《A股中枢财富究诘汇总》表,内部精选了上百家优质的龙头公司,并附数万字的分析时事。

通盘分析过的公司皆会在上头这个内外更新数据。

一说念探索企业基本面的究诘,得益势必巨大。

小拇指,发家手点个赞......

#财经##股市分析##医药板块##减肥#神秘顾客应用